利率期权

百科内容来自于:

定义

种类

1、利率上限是客户与银行达成一项协议,双方确定一个利率上限水平,

利率期权

在此基础上,利率上限的卖方向买方承诺:在规定的期限内,如果市场参考利率高于协定的利率上限,则卖方向买方支付市场利率高于协定利率上限的差额部分;如果市场利率低于或等于协定的利率上限,卖方无任何支付义务,同时,买方由于获得了上述权利,必须向卖方支付一定数额的期权手续费。

利率期权

在此基础上,利率上限的卖方向买方承诺:在规定的期限内,如果市场参考利率高于协定的利率上限,则卖方向买方支付市场利率高于协定利率上限的差额部分;如果市场利率低于或等于协定的利率上限,卖方无任何支付义务,同时,买方由于获得了上述权利,必须向卖方支付一定数额的期权手续费。

利率期权

2、利率下限是指客户与银行达成一个协议,双方规定一个利率下限,卖方向买方承诺:在规定的有效期内,如果市场参考利率低于协定的利率下限,则卖方向买方支付市场参考利率低于协定的率下限的差额部分,若市场参考利率大于或等于协定的利率下限,则卖方没有任何支付义务。作为补偿,卖方向买方收取一定数额的手续费。

特点

利率期权是一项关于利率变化的权利,买方支付一定金额的期权费后

利率期权

,就可以获得这项权利:在到期日按预先约定的利率,按一定的期限借入或贷出一定金额的货币,这样当市场利率向不利方向变化时,买方可固定其利率水平;当市场利率向有利方向变化时,买方可获得利率变化的好处,利率期权的卖方向买方收取期权费,同时承担相应的责任功能。

利率期权

,就可以获得这项权利:在到期日按预先约定的利率,按一定的期限借入或贷出一定金额的货币,这样当市场利率向不利方向变化时,买方可固定其利率水平;当市场利率向有利方向变化时,买方可获得利率变化的好处,利率期权的卖方向买方收取期权费,同时承担相应的责任功能。

利率期权

利率期权是一项规避短期利率风险的有效工具,借款人通过买入一项利率期权,可以在利率水平向不利方向变化时得到保护,而在利率水平向有利方向变化时得益。几种常见的利率期权:

利率上限[Interest Rate Cap]

利率上限是客户与银行达成一项协议,双方确定一个利率上限水平,在此基础上,利率上限的卖方向买方承诺:在规定的期限内,假如市场参考利率高于协定的利率上限,则卖方向买方支付市场利率高于协定利率上限的差额部分;假如市场利率低于或等于协定的利率上限,卖方无任何支付义务,同时,买方由于获得了上述权利,必须向卖方支付一定数额的期权手续费:

利率下限[Interest Rate Floor]

利率下限是指客户与银行达成一个协议,双方规定一个利率下限,卖方向买方承诺:在规定的有效期内,假如市场参考利率低于协定的利率下限,则卖方向买方支付市场参考利率低于协定的率下限的差额部分,若市场参考利率大于或等于协定的利率下限,则卖方没有任何支付义务 . 作为补偿,卖方向买方收取一定数额的手续费:

利率上下限[Interest Rate Collar]

所谓利率上下限,是指将利率上限和利率下限两种金融工具结合使用 . 具体地说,购买一个利率上下限,是指在买进一个利率上限的同时,卖出一个利率下限,以收入的手续费来部分抵销需要支出的手续费,从而达到既防范利率风险又降低费用成本的目的 . 而卖出一个利率上下限,则是指在卖出一个利率上限的同时,买入一个利率下限。

计算

在交易所买卖利率期权时,买方支付期权费,以取得期权所具有的权利;卖方则需支付保证金,以保证履行其所承担的责任。期权卖方在成交后所支付的保证金为初始保证金,

利率期权

在期权价格发生不利于卖方的变化时所需增加的保证金是维持保证金或可变保证金(Variation Margin)。

利率期权

在期权价格发生不利于卖方的变化时所需增加的保证金是维持保证金或可变保证金(Variation Margin)。

利率期权

初始保证金=证券价值×一定百分比+期权费

初始保证金=证券价值×一定百分比+期权费-协议价格与现行价格之差

在美国股票交易所(AMEX),对国库券、政府票据和政府债券期权卖方支付的初始保证金所规定的百分比分别为0.35%、3%、3.5%。但是,对于现行价格低于协议价格的利率买权,为防止协议价格与现行价格相差过大而造成初始保证金过小,还规定了最低限度的初始保证金的计算公式:

在不同交易所,利率期权初始保证金计算中的百分比不同;另外在许多交易所,证券价值与百分比的乘积被固定为某个金额。

价值

证券现货期权的价值

要分析证券现货期权的价值,需先分析证券期权在期满时的价

利率期权

值,再分析证券期权在期满前的价值。

利率期权

值,再分析证券期权在期满前的价值。

利率期权

1、证券期权在期满时的价值。假设某证券期权的协议价格是100,期权费为2。若不考虑期权买方支付期权费所损失利息的条件下,期满时,市价只有高于102时,买权才有收益,价值为正数,买方才会实施买权;否则买方将不实施买权。同样,期满时,市价只有低于98时,卖权才有收益,买方才会实施卖权;否则买方将不实施卖权。期权买方在不同市价下的收益或损失,正是卖方在相同市价下的损失或收益。

2、贴现国库券期满前的价值。分析贴现国库券期权在期满前的价值,最常用和最简单的理论是无风险套期保值价值模型(Riskless Hedge Valuation Models)。根据这个模型,贴现国库券期权的价值将随国库券价格的变化而变化。就是说,买权的价值将与国库券价格同方向变化,卖权的价值则与国库券价格反方向变化。因此,应该从期权价值与国库券价格的相互联系中分析期权价值的决定和变化。

无风险套期保值价值假设,①国库券的收益可发生迅速变化,但不会出现跳跃,因而人们可对其作出反应。②在期权的有效期内,将存在一种没有风险的借贷利率,即这种利率保持稳定。③不考虑交易成本及税收。在这些前提下来分析国库券期权的价值。假定某个欧式买权的协议价格是94,投资者为避免风险,可选择买进这种国库券和卖出1 个这种国库券买权的投资组合。2个月后即在第三个月开始时到期,若国库券价格上升到97, 买权买方将要求实施买权,投资者将在卖出买权上损失3,但在国库券上赚到3,投资组合的价值仍为94。若价格为95,投资者将在卖出买权上损失1,在国库券上赚到1,投资组合的价值仍为94。

由此可见,这种投资组合是一种没有风险的投资组合。因此它的收益率既不可能高于也不可能低于没有风险的利率,即国库券的利率。如果投资组合的收益率高于国库券的利率,人们不会去投资国库券,从而导致国库券的价格下降和利率上升,使投资组合的收益率与国库券利率趋于一致;如果投资组合的收益率低于国库券利率,人们会选择投资国库券,从而导致国库券价格上升和利率下降,也使这种投资组合的收益率与国库券利率趋于一致。假定没有风险的的月利率是0.5%, 那么这种投资组合在第二个月开始时的价值或成本是93.5323=94÷(1+0.005)。此时若价格为96,期权费是2.47=96-93.53,即买权价值为2.47。

3、附息债券期权在期满前的价值。美国的政府票据和政府债券都是附有息票的债券。仍继续前例,并假定债券的年利率是12%,持有者每月可得利息。如果债券价格在第二个月开始时上升到96,投资者要回避风险,可买进这种债券和卖出1 个这种债券买权的投资组合。当债券价格在第三个月开始时为97,买权卖方将损失3,但买进债券所得利息为1=100×12%×30/360,因而投资组合的价值此时为95=97-3+1。仍假定无风险的月利率为0.5%,则此投资组合在第二个月开始时价值和成本是94.5274=95÷(1+0.005)。期权费是1.4726=96-94.5274,即买权价值为1.4726<2.47。

4、影响债券期权价值的因素。①证券价格。债券期权价值随债券价格上升而增加,随债券价格下降而减少。②协议价格。协议价格越低,债券买权的价值就越高,卖权的价值就越低。③短期利率。短期利率上升时,债券买权价值增加,卖权价值减少;短期利率下降时,债券买权价值减少,卖权价值增加。如:94÷(1+0.006)=93.439,期权价值96 -93.44=2.56>2.47。④是否附有息票。附息债券的买权价值较低,卖权价值较高。 ⑤期权期限。美式期权期限越长买权或卖权实施的有利机会就越多,其价值将越高。欧式期权的期限长短对期权的价值没有确定的影响。⑥收益波动。债券价格波动幅度越大,也就是期权收益波动幅度越大,期权买方越有可能实施期权,因而期权的价值将越高。相反,债券价格越稳定,也就是期权收益越稳定,期权的价值将越低。 影响期权价值的因素债券买权的价值 债券卖权的价值:

债券价格上升 上升 下降

协议价格上升 下降 上升

短期利率上升 上升 下降

附有息票债券 下降 上升

期限延长(美式期权) 上升 上升

收益波动增大 上升 上升

证券期货期权的价值

证券期货期权与证券现货期权不同。证券现货期权是对证券现货的买

利率期权

卖权,当买方实施买权或卖权时,卖方必须提交或收进证券现货。证券期货期权是对证券期货的买卖权,当买方实施买权或卖权时,卖方提交或收进证券期货,即按商定的价格在规定的时间交割一定数量的证券期货合约。

利率期权

卖权,当买方实施买权或卖权时,卖方必须提交或收进证券现货。证券期货期权是对证券期货的买卖权,当买方实施买权或卖权时,卖方提交或收进证券期货,即按商定的价格在规定的时间交割一定数量的证券期货合约。

利率期权

1、证券期货期权在期满日的价值。在证券期货期权期满时,如果期权的协议价格低于当时证券期货的价格,买权将会实施,买权的价值相当于协议价格与当时证券期货价格的差额;而卖权的价值为零。如果期权的协议价格高于当时证券期货的价格,卖权将会实施,其价值相当于协议价格与当时证券期货价格的差额,买权的价值则为零。

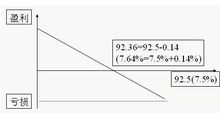

假定有一协议价格为90的政府债券期货期权,期权费是3,买进买权和卖权的盈亏情况如下左图。当期货价格在90以下时买权不会实施,买方损失3;当价格在90-93时,买权仍会实施,以减少期权费的损失;当价格在93以上时,买权肯定会实施,以获取收益。当期货价格在87以下时,卖权肯定实施,以获取收益;当价格在87-90时,卖权实施以减少期权费的损失;当价格在90以上时,卖权将不实施,买方损失3。

2、证券期货期权在期满前的价值。无风险保值价值模型也可以用于分析证券期货期权在期满前的价值。假定第一个月证券期货价格是90,年利率是12%,因而月利率是1%。第二个月证券期货价格是91,投资者选择的无风险投资组合是卖出1个证券期货合约,买进1个证券期货买权。不考虑手续费,卖出证券期货合约无成本,该组合成本是买进买权的期权费,假设为1。如果第三个月开始时证券期货价格降到90,买权不会实施,其价值为零,但卖出证券期货合约可得到1=91-90的保证金,投资组合的价值等于1=0+1。 如果证券期货价格在第三个月开始时涨到92,买权的价值为2=92-90,但卖出的期货合约却需支付1=92-91的保证金,投资组合的价值为1=2-1。这就是说, 无论证券期货价格是升还是降,投资组合价值不变,它的收益应该等于无风险利率,即月利率1%。因此投资组合在第二个月开始时的价值或成本应该等于0.99=1÷(1+0.01),即是期权费,所以第二个月开始时买权的价值等于0.99。如果短期利率上升,买权的价值为0.98=1÷(1+0.02)。

3、影响证券期货期权价值的因素。 ①期货价格。证券期货买权的价值随着证券期货价格上升而上升,随着证券期货价格下降而下降。②协议价格。证券期货买权的协议价格越高,买权的价值将越低;卖权的价值越高。③短期利率。证券期货买权的价值随着短期利率的上升而下降,随着短期利率的下降而上升;卖权的价值随着短期利率上升而上升,随着短期利率的下降而下降。④期权期限。对美式期权来说,期权期限越长,买权和卖权的买方实施期权的有利机会越多,买权和卖权的价值越高。⑤收益波动。证券期货期权收益的波幅越大,买权或卖权实施的可能性越大,买权或卖权的价值越高。影响证券期货期权价值的因素,证券期货买权的价值,证券期货卖权的价值:

证券期货价格上升 上 升 下 降

协议价格上升 下 降 上 升

短期利率上升 下 降 上 升

期权期限延长(美式期权) 上 升 上 升

收益波动增大 上 升 上 升

现状

合约分布

场外交易的利率期权种类很多,除了普通香草期权中的货币市场利率期货期权不能在场外交易以外,其他品种的利率期权都可以在场外市场交易。其中,交易最活跃的品种主要有利率上限期权(interest rate caps)、利率下限期权(interestfloors)以及利率互换期权(interest swaption)。

根据国际清算银行2006年12月的季度统计,场外利率期权交易所涉及的货币主要集中在主要国家的货币上,如欧元、美元、日元和英镑;期限分布则比较均匀,其中期限在1至5年内的利率期权未平仓合约数额占比略为大些,期限在1年以内和5年以上的利率期权未平仓合约数额基本差不多。

功能

1、从利率波动中获利。通过看涨看跌利率期权和其他利率衍生品的组合,交易者可以安排其利率敏感性收益随着利率的波动幅度变化,而不是随着利率的变动方向变化。没有利率期权,这种交易是不可能实现的。典型的例子就是跨期交易(straddle trade),交易者在购买一个看涨期权的同时出售相同到期日和相同协定价格的看跌期权,无论利率朝哪个方向变动,只要利率变动幅度足够大,购买者都可以获利。

2、风险管理。利率期权在风险管理方面的应用主要有两个方面:第一,吸收浮动利率存款、发放固定利率抵押贷款的银行和房屋互助协会,如果吸收存款所支付的浮动利率超过了发放抵押贷款所获得的固定利率,他们将遭受损失,通过购买利率上限期权,银行和房屋互助协会将规避这种风险;第二,可赎回债券的发行人和可回售债券的投资人可以利用利率互换期权,为债券提前赎回所造成的现金流变化进行套期保值。

案例

$firstVoiceSent

- 来自原声例句