期权的风险指标通常用希腊字母来表示,包括:delta值、gamma值、theta值、vega值、rho值等。Delta

Delta值

值(δ),又称对冲值:是衡量标的资产价格变动时,期权价格的变化幅度 。用公式表示:Delta=期权价格变化/标的资产现货价格变化。

Delta值

值(δ),又称对冲值:是衡量标的资产价格变动时,期权价格的变化幅度 。用公式表示:Delta=期权价格变化/标的资产现货价格变化。

Delta值

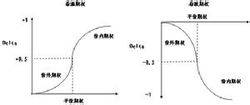

认购期权的Delta值为正数(范围在0和+1之间),因为股价上升时,认购期权的价格也会上升。认沽期权的Delta值为负数(范围在-1和0之间),因为股价上升时,认沽期权的价格即会下降。等价认购期权之Delta值会接近0.5,而等价认沽期权的则接近-0.5。

例如,汇丰控股(005)150元认购期权的Delta值等于0.5元,即表示汇丰控股股价上升1元时,认购期权价格将随而上升0.5元。同样地,如果一个汇丰控股认沽期权的Delta数值是-0.4时,表示当汇丰控股价格上升1元时,期权金就会下跌0.4元。但投资者亦请注意,期权的Delta值会随股价大幅变动而有所改变,有关Delta值预期对期权金之影响的变动率只适用于正股价出现轻微变动的时候。因此当股价出现大幅变动时,便不应使用Delta值来预测期权价格的变动。 期权庄家在市场提供流通量(即负责开出某期权系列的买卖价)时,若市场出现买卖对手后,他便会在该合约持有仓位。例如当对手向他买入一张认购期权合约,便等于他持有该认购期权的短仓。但因为通常他作为庄家的目的并非与对手对赌,故此他便需要为持仓作对冲。此时他便要决定需买入多少正股(因为持有认

Delta值

购短仓的风险是股价上升)作对冲之用,当中Delta便是其中一项帮助他计算对冲正股数目的风险变数。

Delta值

购短仓的风险是股价上升)作对冲之用,当中Delta便是其中一项帮助他计算对冲正股数目的风险变数。

Delta值

假设该庄家持有的认购期权短仓之Delta值为-0.5,若要为持仓进行Delta?Neutral(Delta中性)对冲,便需买入Delta值为+0.5的股票。换句话说,他必须为每2手期权买入1手正股(因正股之Delta值为+1)作对冲。

当然,如前述Delta值会随股价变动而会不断改变,故此等对冲必须时刻作调整。如当正股价格上升后,该认购期权之Delta值亦上升,需买入之正股数量亦需向上调整。相反,若正股价格下跌,该认购期权之Delta值便会下跌,需买入之正股数量亦需相应减少。