1.税收返还是政府按照国家有关规定采取先征后返(退)、即征即退等办法向企业返还的税款,属于以税收优惠形式给予的一种政府补助。税收返还有两方面的含义:1.中央对地方的税收返还。中央的税收返还制度就其性质而言,是一种转移支付,是年年都有的经常性收入返还。中央财政对地方税收返还数额,以1993年为基期年核定。按照1993年地方实际收入以及税制改革后中央和地方收入划分情况,合理确定1993年中央从地方净上划的收入数额,并以此作为中央对地方税收返还基数,保证1993年地方既得财力。1994年以后,税收返还额在1993年基数上逐年递增,递增率按全国增值税和消费税增长率的1:0.3系数确定,即全国增值税和消费税每增长1%,中央财政对地方的税收返还增长0.3%。

2.2002年所得税分享改革后,除铁路运输、国家邮政、中国工商银行、中国农业银行、中国银行、中国建设银行、国家开发银行、中国农业发展银行、中国进出口银行、海洋石油天然气、中石油、中石化企业缴纳的企业所得税全部属中央收入外,其余绝大部分企业所得税和全部的个人所得税实行中央与地方分享,分享比例2002年为5:5,2003年以来为6:4。地方分享部分省与市划分办法是:中央在豫企业和跨省经营、集中汇缴企业所得税及对储蓄存款利息征收的个人所得税地方部分,金融证券、保险、信托、信用社及非银行金融机构企业所得税地方部分,跨省辖市经营的河南高速公路发展有限责任公司、河南中原高速公路股份有限公司企业所得税地方部分,省属企业所得税地方部分,省属企业事业单位与中央单位共同投资的股份制、联营企业所得税地方部分全部作为省级收入;省与市县共同投资的股份制、联营企业所得税地方部分分别按省、市股份和投资比重划分为省级收入和市县收入;市县与中央共同投资的股份制、联营企业所得税地方部分为市县收入;除上述外,市县企业的所得税和个人所得税收入均为市县收入。

3.2004年我国实行出口退税机制改革,出口退税由中央财政全额负担改为中央和地方分担。财政部根据改革前各地出口退税情况,核定各地出口退税基数,基数内退税全部由中央负担,超基数部分中央和地方按分享比例分担。2005年,分担比例由中央和地方原按75:25改为按92.5:7.5比例分担。

4.中央财政按核定的各地所得税基数,对地方净上划中央收入实行基数返还。国家对人民的税收返还。我国的政策是“取之于民,用之于民”。税收虽然不能直接归还给每个具体的纳税人,但具有整体的返还性。

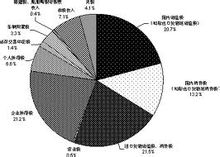

中央对地方税收返还和转移

中央对地方税收返还和转移

中央对地方税收返还和转移